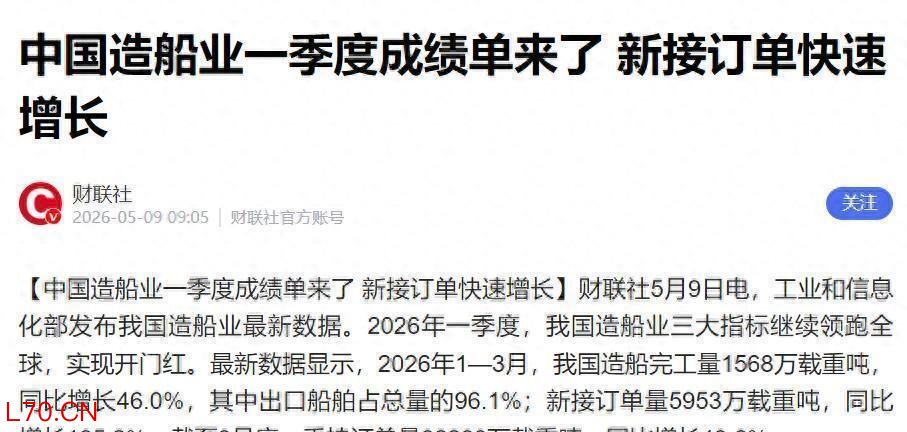

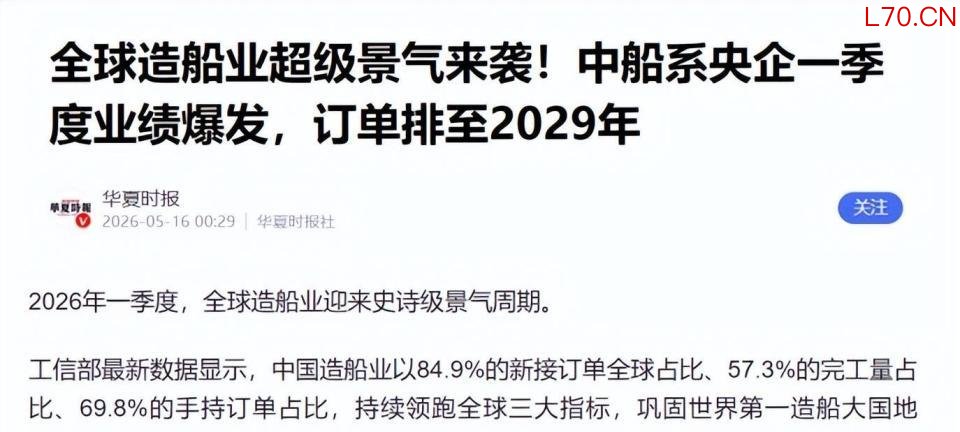

2026年5月9日,工信部发布了一组一季度造船业数据。 中国新接订单量为5953万载重吨,同比涨幅达到195.2%。 在这个亮眼数据的背后,有一个更让外界感到震撼的数字:中国造船业的新接订单全球占比为84.9%。

这意味着全球将近85%的新船订单,全部被中国收入囊中。 这个近乎垄断的市场表现,直接让不少美国媒体和网友惊呼不可思议。

配资炒股在当前的全球航运界,船东们的选择其实非常现实。 以向来对工艺要求极其苛刻的希腊船王为例,他直接大手一挥,将几十亿美元的超级邮轮订单砸向了中国船厂。 不仅是这位航运巨头,全球知名的集装箱运输巨头赫伯罗特,也相继向中国订购了新船。

这些精明的船东并不是在做慈善,也不是单纯追求低价。 在当下复杂多变的全球局势中,他们用真金白银投票,本质上是在购买一种极为稀缺的商品——确定性。 中国船厂能够提供顶级的建造工艺,并且保证准时甚至提前交付。 对于航运公司来说,这种稳定可靠的履约能力,远比任何口头上的优惠都要实在得多。

很多人可能还记得,在2000年前后,中国造船在国际市场上连日本和韩国的影子都摸不到。 当时国外有一种嘲讽的声音,说中国造船业不过就是一个“大号组装厂”。 因为一艘现代船舶涉及的几十个行业链条中,我们曾经有太多环节被别人卡住了脖子。

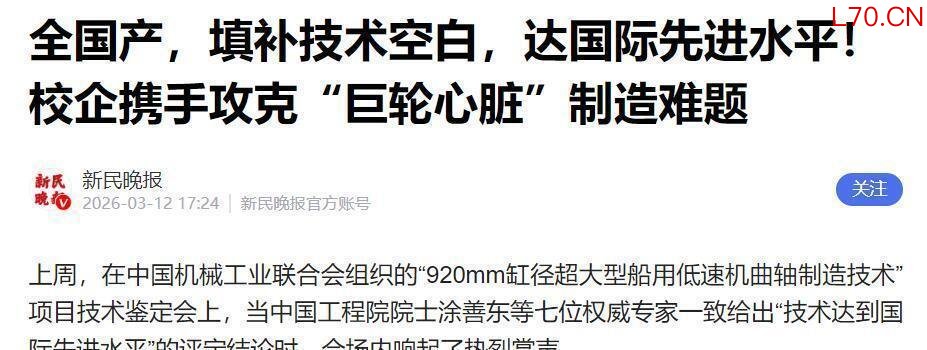

最典型的就是动力系统。 过去,船用低速柴油机的设计专利被德国和芬兰的两家企业死死捏在手里。 中国每造一台发动机,都要乖乖向人家缴纳高额的专利费。 比发动机更让人憋屈的是核心部件曲轴,行业内一度流传着“船等机,机等轴”的无奈说法。 一艘造价不菲的几万吨巨轮,所有零部件全都到位了,却因为一根必须依赖进口的曲轴无法到货,硬生生地在港口里泡着无法下水。

这种受制于人的局面在2005年迎来了转机。 当年,上海成功下线了第一根国产大型船用曲轴,彻底打破了国外的进口依赖。 在此之后的十几年里,中国造船产业链开始了扎实的国产化替代之路。 到了2026年3月,由中国自主制造的920毫米缸径超大型船用曲轴制造技术正式通过鉴定,各项指标达到了国际先进水平。

如今的造船厂里,拥有完全自主知识产权的“中国心”已经被安装到了下水的巨轮上。 从殷瓦钢到导航系统,中国造船早已摆脱了单纯的“造壳”困境,实现了全产业链的闭环。 曾经那些嘲讽我们是“组装厂”的声音,也就自然而然地消失了。

除了底层硬件的全面突围,中国造船还在敏锐地捕捉着时代的风向。 目前,全球航运业正面临着紧迫的脱碳压力,这直接倒逼了旧船型的快速迭代。 在这个新老交替的关键节点,中国船厂在绿色技术上的储备迎来了大爆发。

根据工信部的数据,在2026年一季度,中国新接的绿色船舶订单占到了全球的80.2%。 甲醇动力、LNG动力、纯电动等各种新能源动力的船舶,开始在中国船厂里密集交付和批量下线。 订单结构持续向高端化、低碳化转型,这不仅是一个环保命题,更是一场抢占未来十年航运市场话语权的商业博弈。

在这场全球造船产能的较量中,数字对比往往是最残酷的。 作为曾经的造船强国和当下的海洋霸主,美国目前的造船年产能已经萎缩到了不足10万吨。 这个数字,甚至连中国一个中型船厂的零头都达不到。

元股证券:ygzq.hk

面对中国造船势如破竹的扩张速度,美国方面也曾试图挥舞“造船税”的大棒,想用贸易壁垒来人为阻挡这种势头。 但对于逐利的船东来说,这套政治秀并没有什么吸引力。 船东们只看重三个硬指标:效率、稳定和合规。 中国船厂恰好在这三个方面都交出了满分答卷。

欧洲虽然在原始设计和下一代燃料的研发上依然保有一定的先发优势,其海外服务网络的布局时间也比我们要长,但中国造船业的追赶速度完全超出了所有人的预期。 我们不回避目前在高端设计和服务网络上存在的短板,但也从未停止过前进的脚步。

强大的民用造船能力,绝不仅仅意味着经济账本上的出口创汇。 它能够带动钢铁、电子、化工等几十个上下游行业的同步发展。 当一个国家能够从容造出全球领先的船舶时,往往意味着它的整个工业体系都已经锤炼到了顶尖水平。

如今的中国造船厂里无锡股票配资,焊花四溅,巨轮下水。 这一切的背后,是一个国家工业体系几十年如一日死磕技术、深耕产业链的必然结果。 在全球造船业的牌桌上,发牌权和游戏规则已经悄然发生了改变。

环宇证券|为投资者提供股票配资支持服务提示:本文来自互联网,不代表本网站观点。