配资实盘排行是否可信

配资实盘排行是否可信

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

文章来源:瑞达期货研究院

事件概况:

2026年2月28日,美以联军发动代号为“史诗怒火”的军事打击,行动致伊朗前最高领袖哈梅内伊身亡。同日,伊朗革命卫队宣布全面封锁霍尔木兹海峡。霍尔木兹海峡自2026年2月28日局势升级以来,经历了从“实际封锁”到“选择性通行”的复杂演变,整体处于非正常且极不稳定的状态。

从霍尔木兹海峡被封锁的时间线来看,海峡从封锁到反复,但这五十多天期间,即使期间伊朗宣布实施“选择性封锁”、“对所有商船完全开放”再到“重新封锁海峡”,海峡整体仍处于少通航状态。根据worldports数据,美伊冲突前,平均每日约有24艘油轮通过海峡,而3月仅有220艘各类船舶成功通行,其中84艘为油轮,平均每日不足3艘,且3月份没有记录到任何LNG(液化天然气)运输船通过。

霍尔木兹海峡封锁危机本质是一场非对称、间歇性、高度政治化的封锁,而非传统意义上的完全物理阻断。伊朗封锁难度相比于美国护航难度的非对称的,保险市场的停保直接瘫痪了船舶的通航进程,伊朗与美国的谈判反复和筹码争夺使得霍尔木兹海峡在封锁与解封之间来回反复。

从影响来看,霍尔 木兹海峡封锁已导致数亿桶石油运输延迟,全球原油供应持续面临每日数百万桶的缺口风险。波罗的海原油运价指数(BDTI)和成品油运价指数(BCTI)在冲突初期上涨超50%,布伦特原油期货价格在危机期间一度触及120美元,中东及布伦特原油现货价格更是一度达到170、140美元/桶价格。随着美伊冲突事件趋于缓和,布油价格高位回落,维持在90-100美元区间震荡运行。

来源:wind 瑞达期货研究院

分析点评:

IEA及EIA数据显示,战前(2025年)霍尔木兹海峡日均运输原油及成品油约2000万桶(其中原油(含凝析油)约1500万桶,成品油约500万桶),约占全球海运石油贸易的四分之一。根据各大机构估算,3月全球每日的原油供应损失量大约在900万至1600万桶之间,其间数据差距可能由统计口径、替代运力、战储释放、“影子船队”等因素有关。国际能源署 (IEA)测算每日减少1010万桶,且预测2026年全年平均每日供应将比预期减少约 260万桶,摩根大通 (JPMorgan)测算每日减少 1600万桶、维多集团 (Vitol)测算每日减少 1200万桶、美国能源信息署 (EIA)测算每日减少 910万桶、瑞银集团 (UBS)测算每日减少约1000万桶。

配资炒股

为更好测算霍尔木兹海峡封锁对原油供应冲击规模,按照原油及成品油2000万桶/日的损失规模,考虑到沙特东西向管道设计输送能力约700万桶/日(其中延布港装载能力上限约450-500万桶/日,另有70-90万桶/日成品油)、阿联酋通过哈布山-富查伊拉管道有约150万桶/日的替代运力、伊拉克有经土耳其至地中海的管道(虽运力有限且仅覆盖北部油田,但仍有部分贡献)、霍尔木兹并非完全“零通过”的实际情况(部分海湾产油国原油仍沿伊朗海岸线穿过海峡),此外Kpler数据显示,伊朗通过影子船队维持约100-170万桶/日或者150-210万桶/日的出口规模,部分时期甚至高于战前水平,这部分不应被计入“损失”。

因此,综合替代管道路线后,实际可替代运力约750-800万桶/日(沙特500万桶 + 阿联酋150万桶 + 伊拉克/其他部分100万桶),叠加伊朗持续输出(按150-200万吨水平),缺口约1000-1100万桶/日。按封锁至今53天计算,全球实际损失供应约5.5亿桶。

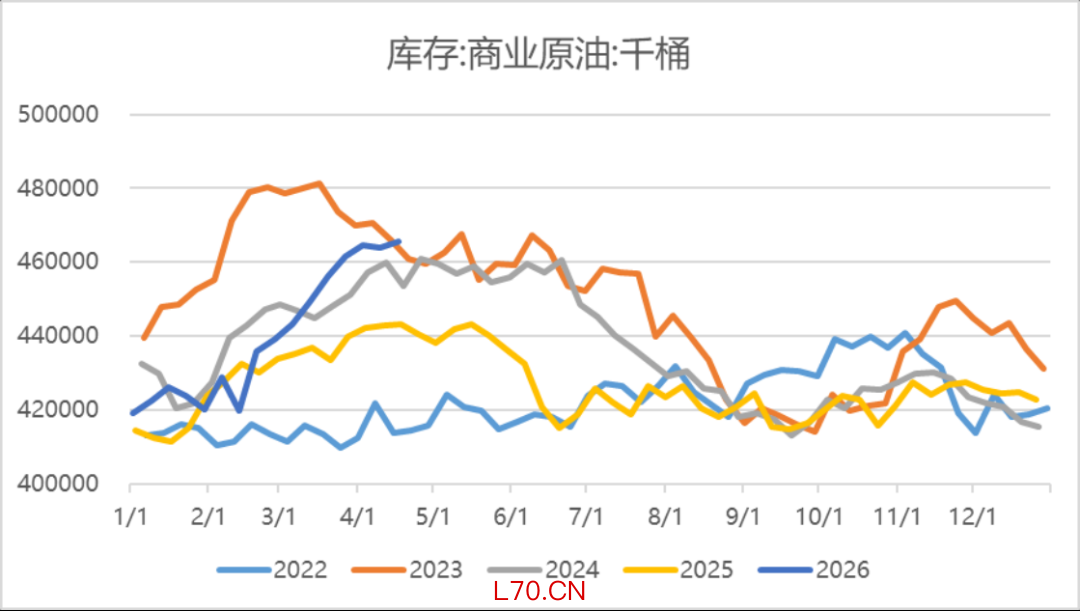

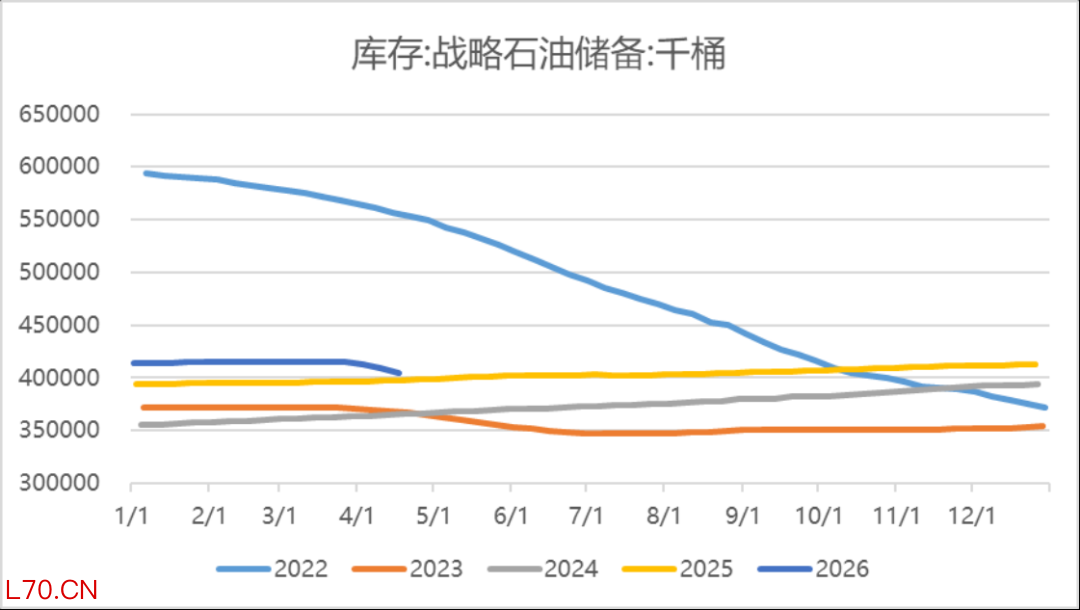

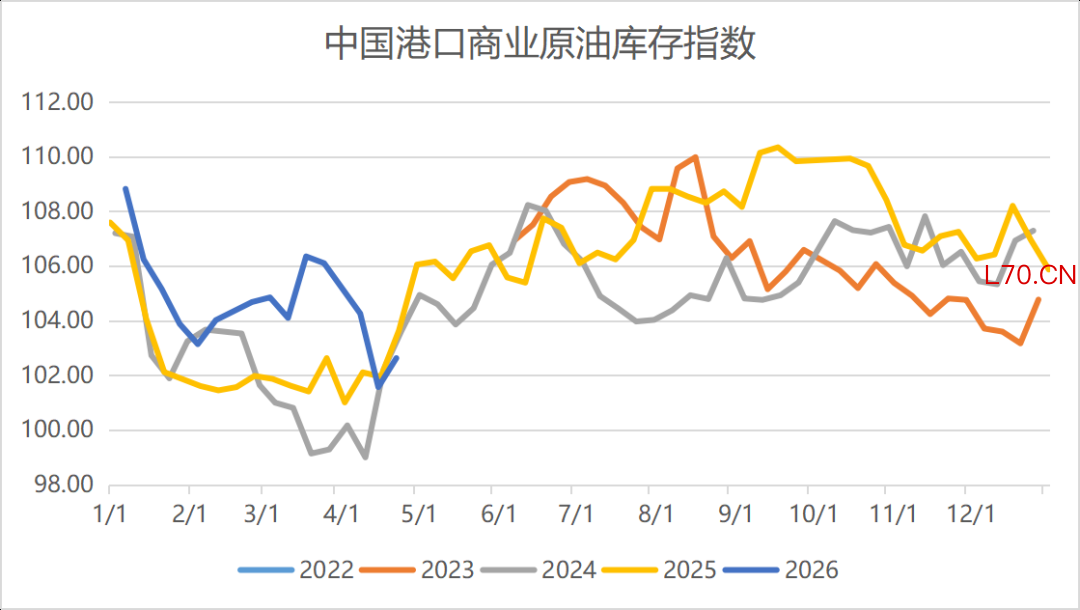

此外,虽然按估算全球原油供应损失约1000-1100万桶/日,但主要消费市场(如美国、中国)的原油库存仍处于相对高位水平,供应冲击的边际影响会被供应宽松格局部分对冲。市场可能会略了以下几个关键变量:第一、影子船队不仅是伊朗自身的出口通道,其存在本身也改变了海峡封锁的博弈结构——伊朗通过“选择性封锁”(允许中国等国船只通行,封锁西方船只)制造了一个“双轨系统”,使海峡封锁成为非对称武器。这种“半封锁”状态意味着供应冲击的程度难以线性估算。第二、油价从冲突前的60-70美元区间跳涨至80-100美元区间后,必然会催生预防性需求萎缩,IEA预测战后全球原油需求减少了300-400万桶/日,亚太地区主要消费国(中日韩、东南亚、印度等)炼厂产能利用率的下降也佐证了缺油、高油价的需求破坏效应。第三、“油田很难在关闭后毫无损伤“的判断仍处于理论推断而非实质结果,具体损失规模仍需等待海峡解封之后重启油田后再评估。

观点看法:

3月下旬以来,随着特朗普TACO“战争已经结束”之后,权益市场对美伊冲突已然脱敏,股票交易的更多是尾部风险的快速消除,定价的是“别走到最坏”,而尾部极端风险的出清带动了全球主要权益市场的见底反弹,美股、日韩股市不断新高,即使布油重回100美元,也无法阻挡市场继续走高。而相对应的,原油的尾部极端上行风险溢价回落,但是基本面供应缺口仍受约束。就算局势突然缓和,也不代表原油能立刻顺畅地运出来,更不代表全球供给能马上恢复到正常水平,供应缺失已是现实,部分海湾产油国产能存在不可逆损失风险,航运通航仍需时间,通航安全仍具不确定性,主要消费国存在能源安全的战储补库需求,以上因素使得原油价格底部及中枢价格仍将相比2025年显著抬升。

市场可能低估了海峡封锁对于原油供应冲击的严重性,短期全球主要消费国家均通过释放战储来平滑短期的原油供应缺口,美油偏高的商业库存仍限制原油价格的极端上涨。因此,近端价格在“海峡封锁+替代路线瓶颈+红海风险”的基准情景下并非明显偏高,但在“海峡通行部分恢复+需求持续走弱”的尾部情景下,下行空间仍存在。

来源:ifind 瑞达期货研究院

来源:ifind 瑞达期货研究院

作者

研究员:林静宜

期货从业资格号F03139610

期货投资咨询从业证书号Z0021558

助理研究员:龚子弦

期货从业资格号F03129328

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

元股证券:ygzq.hk

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:朱赫楠 配资实盘排行是否可信

环宇证券|为投资者提供股票配资支持服务提示:本文来自互联网,不代表本网站观点。